Conclusie:

Je wilt sneller betaald

krijgen.

Wij helpen je om je winstgevendheid te verbeteren, sneller betaald te krijgen en je kasstroom te beveiligen door middel van slim debiteurenbeheer.

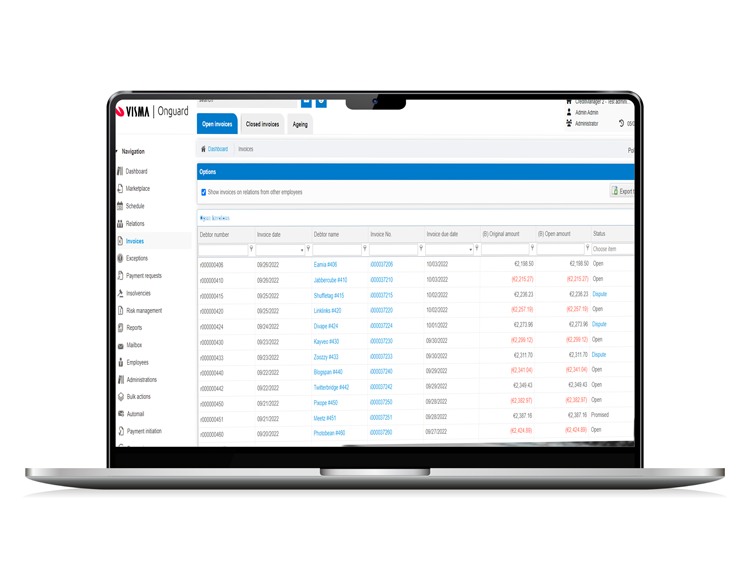

DEBITEURENBEHEER

Onze

kernoplossing

Het maakt niet uit wat voor soort bedrijf je hebt - sneller betaald worden of überhaupt betaald worden is cruciaal. Een betere kasstroom verhoogt je marge en vermindert je afhankelijkheid van buitenlands kapitaal, en goede liquiditeit minimaliseert de behoefte aan krediet. Een zorgvuldige behandeling van debiteuren leidt niet alleen tot snellere betalingen, maar verkleint ook het risico van tegenvallers op je balans. Slim debiteurenbeheer optimaliseert je werkkapitaal. Dat is waar het op neerkomt.

Beperk je kredietrisico's

Versterk je relaties

Krijg facturen sneller betaald

Meer

oplossingen

Onze debiteurenbeheer oplossingen nemen het grootste deel van het dagelijkse werk voor je uit handen, waardoor je meer tijd hebt voor persoonlijke communicatie met je klanten wanneer dat nodig is. Dit leidt tot een verhoogde klanttevredenheid, en tevreden klanten betekent klanten die blijven betalen.

PolicyManager

CaseControl

Wat onze klanten over ons zeggen

Wij waarderen onze klanten enorm, en hier is hoe zij ons waarderen.

Data

beheren

Verschillende afdelingen verzamelen verschillende gegevens. Beheer risico's effectief en zorg voor naadloze informatie-uitwisseling tussen afdelingen door al je gegevens op één plek te verzamelen.

Proces automatisering

Gecentraliseerde data

Veilige software

Overzicht van

Onguard

We combineren al onze inzichten om de beste ervaring voor onze klanten te creëren. Met ons bewezen trackrecord weten we dat we je kunnen helpen om sneller betaald te worden, je risico's te verminderen en je bedrijf te laten groeien.

Onze klanten

Sluit je aan bij andere toonaangevende merken om je processen voor debiteurenbeheer te optimaliseren.

Blogs, whitepapers, podcasts en meer

Laat je inspireren

Bekijk onze mediasectie over kredietbeheer voor deskundige inzichten en bruikbare tips om je werkkapitaal te optimaliseren en je kasstroom te verbeteren.

FinTech Baropaper 2024: Generaties verbinden op weg naar digitale transformatie

Ontdek de stand van digitale transformatie met het eerste report uit onze FinTech Barometer 2024. Ontdek waarom 29% van de organisaties nog weerstand biedt en hoe generatieverschillen een rol spelen. Leer waarom het tijd is voor finance professionals om prioriteit te geven aan digitalisering.

Vijf eenvoudige tips die zorgen voor een constante cashflow

Bedrijven zijn er om geld te verdienen en een bijdrage te leveren aan de maatschappij. Zij bieden producten of diensten aan hun klanten aan en in ruil daarvoor ontvangen bedrijven geld. Geld om bijvoorbeeld weer te investeren om zo nog betere producten te maken of uitgebreidere diensten te leveren voor hun klanten. Maar wat gebeurt er als klanten niet of te laat betalen voor de geleverde producten of diensten?

Je digitale fort beschermen: Top beveiligingstips voor Internationale Dag van de Privacy

Het is cruciaal om na te denken over het beveiligen van ons digitale leven in een tijdperk waarin informatie waardevoller is dan ooit.

Laten we

kennismaken